Percorso di accesso al Credito d’imposta

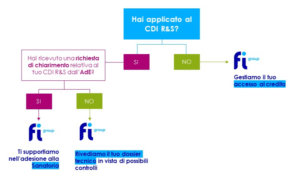

La tua azienda ha usufruito del Credito d’imposta Ricerca e Sviluppo negli anni 2015-2019?

Hai ricevuto una compliance letter da parte dell’Agenzia delle Entrate?

Non sei sicuro della tua candidatura o del tuo dossier tecnico?

Metti al sicuro la tua ricerca e sviluppo con FI Group.

Come?

Attraverso la procedura di riversamento spontaneo entro il 30 novembre 2023, senza sanzioni o interessi. Questo grazie alla sanatoria per i crediti d’imposta ricerca e sviluppo maturati nel periodo 2015-2019 (articolo 5, c. 7 a 12 del DL 146/2021).

Quali soggetti sono ammissibili?

- Chi ha svolto attività di ricerca e sviluppo in tutto o in parte non ammissibili;

- in caso di applicazione non conforme dei criteri di ricerca extra-muros;

- errori nella quantificazione o individuazione delle spese ammissibili;

- errori nella determinazione della media storica.

Per accedere al riversamento è prevista (secondo l’articolo 5, c. 7 a 12 del DL 146/2021) una speciale procedura che si perfezionerà con l’integrale versamento di quanto dovuto. La somma da versare potrà essere rateizzata in tre rate annuali di pari importo.

Come possiamo assisterti nell’accedere alla sanatoria?

FI Group, con oltre 20 anni di esperienza nella ricerca e sviluppo, può supportarti:

- nella definizione della strategia di dichiarazione;

- nella revisione tecnica della documentazione a supporto del credito d’imposta;

- individuando le spese ammissibili e quelle inammissibili;

- nella presentazione della comunicazione all’Agenzia delle Entrate prima del 30 novembre 2023;

- motivando l’adesione alla sanatoria e specificando l’ammontare del credito d’imposta oggetto del riversamento.

ti potrebbe interessare

SCALO MILANO OUTLET & MORE: ICONIC SHOPPING DAYS 3 PRODUCTOS ICÓNICOS CON DESCUENTO DEL 70% DE SU PRECIO OUTLET

El sábado 13 y el domingo 14 de abril, en Scalo Milano Outlet & More tendrá lugar los exclusivos Iconic Shopping Days: 3 productos icónicos en más de 80 tiendas participantes con un...

Sul centro unico di imputazione di un rapporto di lavoro

A cura dell'Avv. Enzo Pisa IOOS - Studio Legale e Tributario Il centro unico d’imputazione del rapporto di lavoro è una fattispecie di matrice giurisprudenziale, che si...

Adempimenti fiscali e previdenziali nella nuova disciplina relativa alle operazioni straordinarie in Spagna

A cura dell'Avv. Adriano Belloni Pavia e Ansaldo SLP Lo scorso 29 giugno è stato pubblicato sulla gazzetta ufficiale spagnola il regio decreto-legge 5/2023, con il quale...